Dispongámonos a seguir la pista del dinero en el negocio del joven Miguel Emprendes, para lo cual aprenderemos a utilizar el sistema contable de Ingresos y Egresos.

Antes de empezar, si no lo has hecho ya, por favor lee completa la Hoja de Operaciones, Semana 1 para que tengas una visión de conjunto.

Empezamos con la primera operación del Lunes 3. Leemos:

Lunes 3

Lunes 3

Recibimos un préstamo de 5 monedas del Sr. Paco Plata

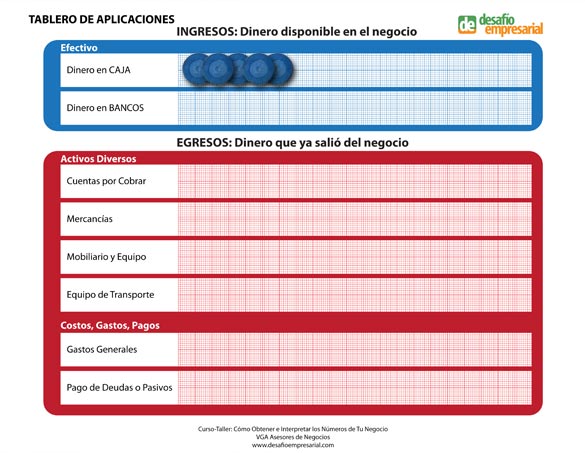

Primer Paso, Tablero y Fichas

Entran 5 monedas al negocio, lo representamos poniendo 5 fichas en el tablero, en la casilla que dice Dinero en Caja. Así.

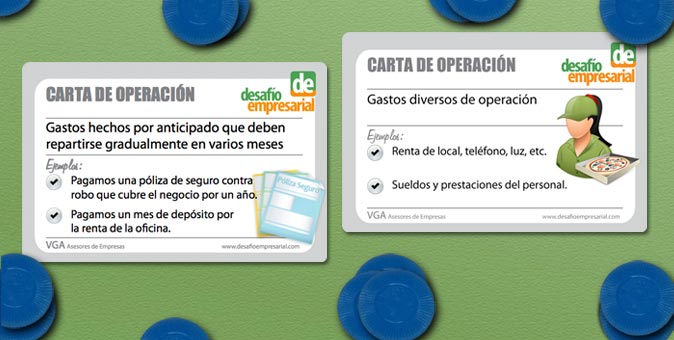

Segundo Paso, Cartas de Operación.

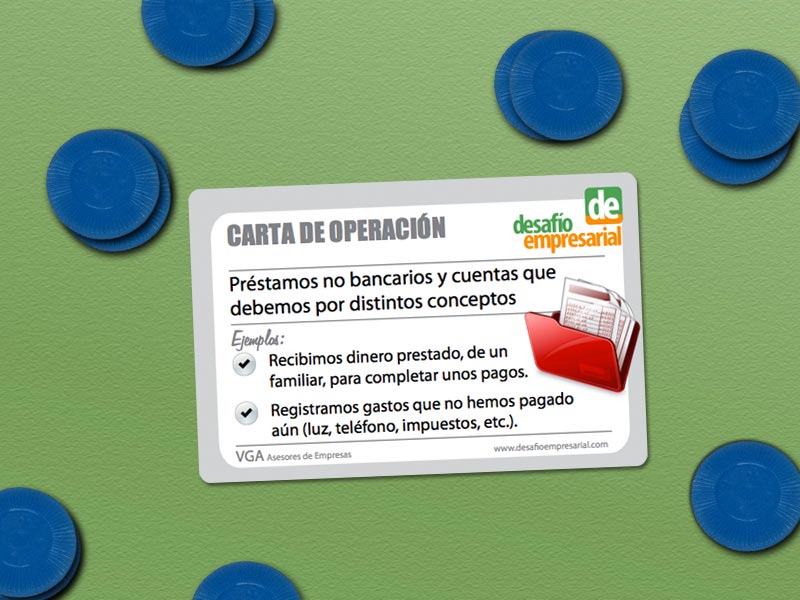

¿De dónde salió ese dinero? De un préstamo que nos hicieron.

Claro, no podía ser otra que ésta:

Préstamos No Bancarios y Cuentas que Debemos por Distintos Conceptos.

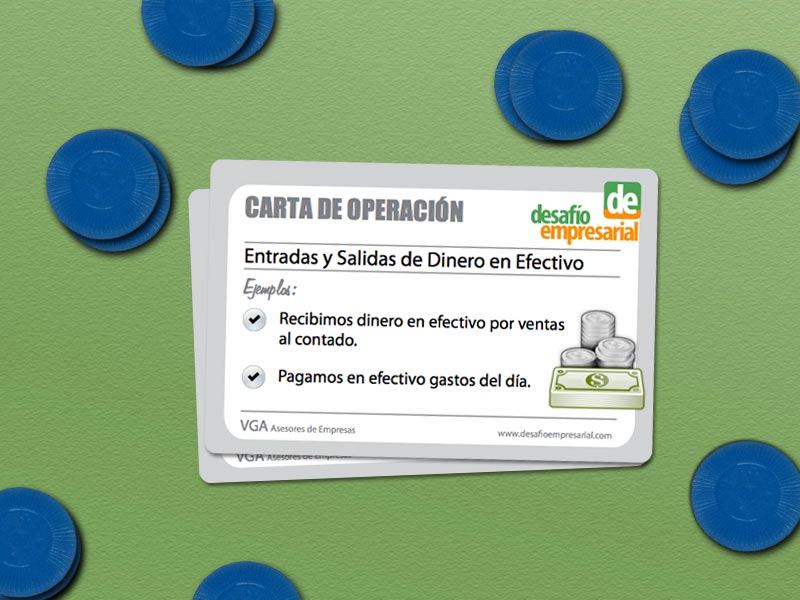

Ahora bien, ¿Qué pasó con el dinero? Entró a la caja del negocio.

Esta es:

Entradas y Salidas de Dinero en Efectivo.

Observa que una carta nos dice dónde está el dinero (entró a la Caja del negocio) y la otra nos dice de dónde salió el dinero, de un préstamo que nos hicieron.

Tercer Paso, Comprobantes.

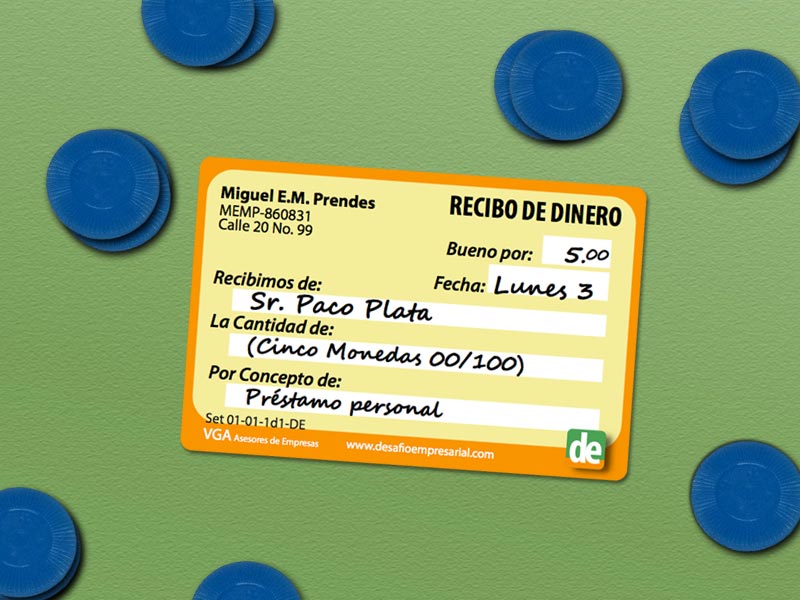

Ahora busca el comprobante de la operación. Para encontrar rápidamente los comprobantes, fíjate en la fecha y en el importe.

Aquí está, es el Recibo que Miguel da a don Paco Plata por las 5 monedas.

Ponlo junto con las cartas de operación. Observa como un mismo comprobante en realidad está asociado con dos operaciones diferentes: una es que recibimos el préstamo y la otra que el dinero entró a la caja del negocio.

Cuarto Paso, Registros en las Hojas del Cuaderno de Notas.

Tomamos una Hoja del Cuaderno de Notas y la rotulamos: Ingresos. Ahora anotamos en los espacios correspondientes:

Lunes 3, Préstamo del Sr. Paco Plata, 5. En la columna de acumulado iremos llevando la suma de los ingresos, como éste es el primero, repetimos el 5.

Muy bien, ya tenemos nuestra primera operación visualizada en el tablero, analizada con las cartas de operación, ya tenemos su comprobante, y ya hemos hecho el registro.

Procedamos con la siguiente operación. Leemos:

Lunes 3

Rentamos un local comercial a la Inmobiliaria Casasola, que nos da crédito. Renta del mes 1 moneda; depósito en garantía 1 moneda.

Primer Paso, Tablero y Fichas

Ahora vamos a mover las fichas que representan el dinero que entró o salió del negocio. Pero… ¿Entró o salió dinero en efectivo en esta operación? ¿Qué opinas?

Atención No ha entrado ni salido ningún dinero, hemos recibido un crédito. Por lo tanto seguimos teniendo las mismas 5 monedas, nada ha cambiado en el tablero. No movemos ninguna ficha.

Segundo Paso, Cartas de Operación.

Al igual que con el préstamo de Paco Plata, ahora hemos recibido un crédito, hemos contraído una deuda.

Volvemos a usar la carta de la operación anterior, ya la tenemos:

Préstamos No Bancarios y Cuentas que Debemos por Distintos Conceptos.

Pero aquí hay otras dos operaciones, mucho ojo: tenemos un gasto, pues la renta del mes, aunque de momento no se haya pagado, es un gasto. Y el depósito en garantía es un tipo especial de gasto, fíjate bien. Hay gastos que se pagan en un mes pero que en realidad se deben repartir en varios meses. Supongamos que usaremos este local durante un año. Entonces el depósito nos cubre todo el año. Es el mismo caso de una póliza de seguros: pagamos la prima en enero, por ejemplo, pero estamos cubiertos hasta diciembre. Así que aquí tenemos un gasto normal de operación, la renta, y un gasto hecho por adelantado, el depósito.

Tercer Paso, Comprobantes.

Busca los comprobantes de esta operación. Son dos. Pausa el video mientras los ubicas.

Estos son, los dos recibos de la Inmobiliaria Casasola, uno por el mes de renta y otro por el depósito.

Ordena los comprobantes junto a las cartas de operación correspondientes.

Cuarto Paso, Registros en las Hojas del Cuaderno de Notas.

Ahora tomamos otra hoja del cuaderno de notas y rotulamos: EGRESOS. Vamos a registrar nuestro egreso… un momento, ¡no hemos tenido ningún egreso todavía! ¡Nos han dado crédito, el egreso lo tendremos hasta que paguemos! En este sistema solamente anotamos las entradas y salidas de dinero, por eso se llama Sistema de Ingresos y Egresos.

Atención De la misma manera que no movimos ninguna ficha en el tablero, pues tampoco registramos nada, porque no se ha movido ningún dinero.

Veamos ahora la última operación del Lunes 3. Leemos:

Lunes 3

Compramos 4 monedas de mercancía y vendemos esa misma mercancía, al contado, en 8 monedas.

Primer Paso, Tablero y Fichas

De las 5 monedas que tenemos en Caja, tomamos 4 y las bajamos a la casilla que dice Mercancías. Con esas monedas hemos pagado la mercancía que compramos, así que ya no las tenemos, ya no están en el negocio. Dejamos las monedas en el tablero simplemente para recordar en qué las gastamos. Pero nos hemos movido rápido, y vendimos esa mercancía al contado en 8 monedas, así que ponemos 8 nuevas monedas en la casilla de Caja. ¡Nada mal!

Segundo Paso, Cartas de Operación.

Entró dinero al negocio. Ya tenemos retenida la carta que dice Entradas y Salidas de Dinero en Efectivo. Pero, ¿qué más? Hemos hecho una venta, y hemos movido mercancía de nuestro almacén. Busca las dos cartas que correspondan a estas operaciones.

(PAUSA)

Éstas son.

Tercer Paso, Comprobantes.

¿Cuántos comprobantes debe haber en esta operación? Dos facturas, la que nos dio nuestro proveedor, La Bodega Feliz, y la que dimos a nuestro cliente, Eva Magañas. Las puedes ubicar fácilmente por los importes y las fechas.

(PAUSA)

Aquí están.

Ahora coloca las facturas junto a las cartas de operación que corresponden. Es importante que asociemos de inmediato cada comprobante con el tipo de operación del que se trate.

Cuarto Paso, Registros en las Hojas del Cuaderno de Notas.

Tomamos nuestra Hoja de Ingresos y registramos la entrada de la venta. Anotamos la fecha, Venta factura 001 a Eva Magañas, 8 monedas. En el acumulado van 13, 8 de este registro más los 5 que ya teníamos.

Ahora tomamos la hoja de Egresos, que ya habíamos rotulado, y registramos el pago de la mercancía. Ponemos la fecha, en el concepto la factura que estamos pagando, y el importe.

Bien, han terminado las operaciones del Lunes 3, y ya tenemos hechos los registros. Pero hay un pequeño detalle, fíjate bien. En ningún lado aparecen las deudas que Miguel ha contraído. No hay ningún registro. Debe 7 monedas, 5 a don Paco Plata y 2 a la Inmobiliaria Casasola. En este sistema de Ingresos y Egresos se registran únicamente las entradas y las salidas de dinero. Por eso es fácil que en los negocios pequeños llevan este sistema se pierda la noción de las deudas acumuladas y se considere el dinero disponible en caja como una utilidad, como recursos que el empresario se puede llevar a su casa. Grave error que puede matar al negocio al dejarlo sin capital de trabajo. Lo indicado es que llevemos un control administrativo de las deudas, ordenando los comprobantes en una carpeta con todas las cuentas por pagar.

Con esta reflexión terminamos esta segunda lección. Apenas hemos realizado tres operaciones. ¿Podremos formular ya algunos reportes o estados financieros, para saber cómo vamos? Descúbrelo en la siguiente lección titulada Contabilizar para Administrar. Te esperamos…

{kind=link}